HOME

HOME税理士と社会保険労務士を兼ねることによるメリット

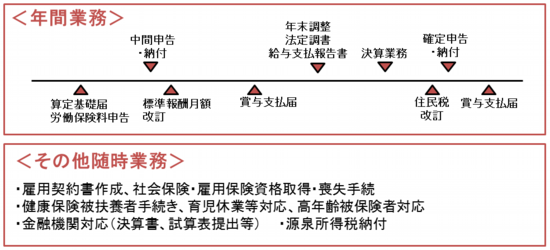

▼毎年の申告・届出業務をほぼカバーします。

事業活動をしていると毎年発生する業務として、法人税・所得税などの税務申告、算定基礎届や労働保険料申告などがあります。

これらの多くは税理士・社会保険労務士の業務範囲となります。

これらの業務は、毎年必ず発生するにも関わらず、自社で行おうとすると膨大な作業や高度な知識が必要となり、大きな負担を伴います。

その制度のしくみを理解したり、頻繁な法改正に対応したり、そもそも基礎となるデータ集計にとても時間をとられたり・・・。

当事務所は、これらをワンストップで請負うことができます。

また、上の申告・届出は、すべて日常において作成する会計帳簿、賃金台帳が土台となります。

当事務所では記帳代行、給与計算からお手伝いしております。

そのため、まったく事業主様のお手間を取らせず、正確で厳密な会計帳簿・賃金台帳を土台とした法人決算・確定申告や社会保険・労働保険手続、資金繰り・損益予測を行うことができます。

▼人件費管理を、会計・人事労務の二方向から検討できます。

税理士・社労士業務の重複する分野として、人件費管理があります。

人件費は、会計面では最大かつ重要な販管費という性格をもつ一方、労務面では労働条件のうちの再重要部分という性格も持ちます。

たとえば、税理士の立場からみると、人件費は、数ある費用の中のひとつであり、多くの場合、大きなウエイトを占めています。

事業では、利益=売上-費用で計算されますから、一般的に、費用というのは削減するのが望ましいといえます。

しかし、人件費はそう単純ではありません。

人件費の場合、求められるのは「削減」ではなく「効率化」であるといえるでしょう。

何故なら、その他の費用とは異なり、人件費の場合にはその「対価」と「クオリティ」が必ずしも比例しないことが多いからです。

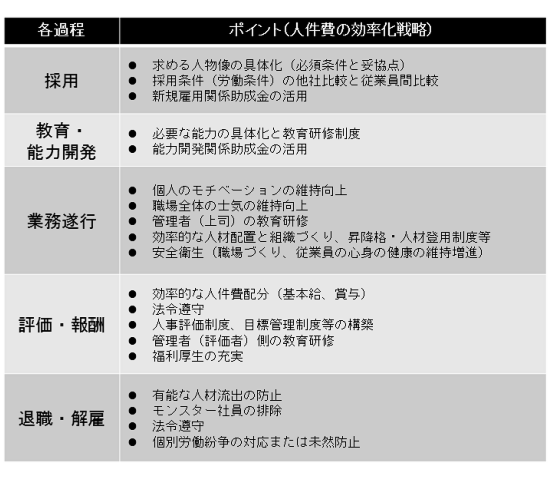

すると次に、ここで社労士的視点がお役にたちます。

人件費を効率化するということは、「同じ給与を支払って、従業員により良い働きをしてもらうこと」と言えます。

それには、従業員のやる気を引き出す制度や処遇を整える、会社全体の士気を上げるなど多くのポイントがあります。

次の表に従業員活用のための各過程におけるポイントを挙げておりますが、社労士として、それぞれの段階で人件費をより効率化するためのアドバイスをさせていただきます。

もちろん、給与計算・年末調整や就業規則の整備、雇用関係助成金の活用などを含め、総合的に社会保険労務士のサポートをご提供致します。

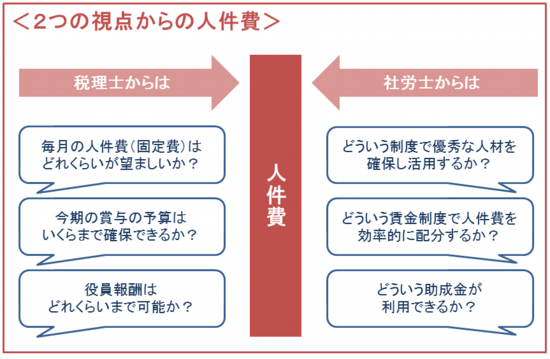

このように、税理士・社会保険労務士の両方の視点からとらえることにより、人件費の有効活用を実現することができます。

ぜひ、税理士と社会保険労務士のダブルライセンスを有する当事務所のトータルサポートをご利用ください。

![]()

![]()

記帳代行

記帳代行